Antes de solicitar un peso, la claridad es tu mejor aliada. Usar el simulador de crédito de consumo de BancoEstado no es solo un paso más, es el paso clave para tomar el control de tus finanzas en Chile. Te permite poner los números sobre la mesa y proyectar cuotas y costos totales, sin ningún compromiso.

Por qué es clave dominar el simulador de crédito de consumo Banco Estado

Cuando necesitas liquidez rápida, tomar decisiones apresuradas puede salir caro. Aquí es donde el simulador de crédito de consumo de BancoEstado se transforma en tu principal socio, dándote el poder para entender el impacto real de un préstamo antes siquiera de hablar con un ejecutivo.

Su objetivo es simple: desmitificar los números y mostrarte con claridad cómo se verán tus futuras obligaciones financieras.

Usar esta herramienta online te da el control. Te permite jugar con distintos escenarios desde la comodidad de tu casa, sin presiones. Puedes ajustar el monto que necesitas y el plazo en el que te sientes cómodo pagando, viendo al instante cómo cada cambio impacta tu cuota mensual y el costo final del crédito.

La importancia de la planificación financiera

Una simulación es mucho más que un cálculo; es un ejercicio de responsabilidad financiera. Te ayuda a evaluar con honestidad tu verdadera capacidad de pago y a evitar el sobreendeudamiento, uno de los mayores dolores de cabeza para las familias chilenas.

Con una proyección clara en mano, puedes:

- Comparar opciones: ¿Te conviene un plazo más corto con una cuota más alta o estirar el crédito con una cuota más baja? Aquí lo ves en la práctica.

- Entender los costos: Visualizas el monto total de intereses que terminarás pagando. A veces, este número sorprende.

- Evitar sorpresas: Sabes de antemano cuánto de tu presupuesto mensual se destinará a este compromiso, sin letra chica.

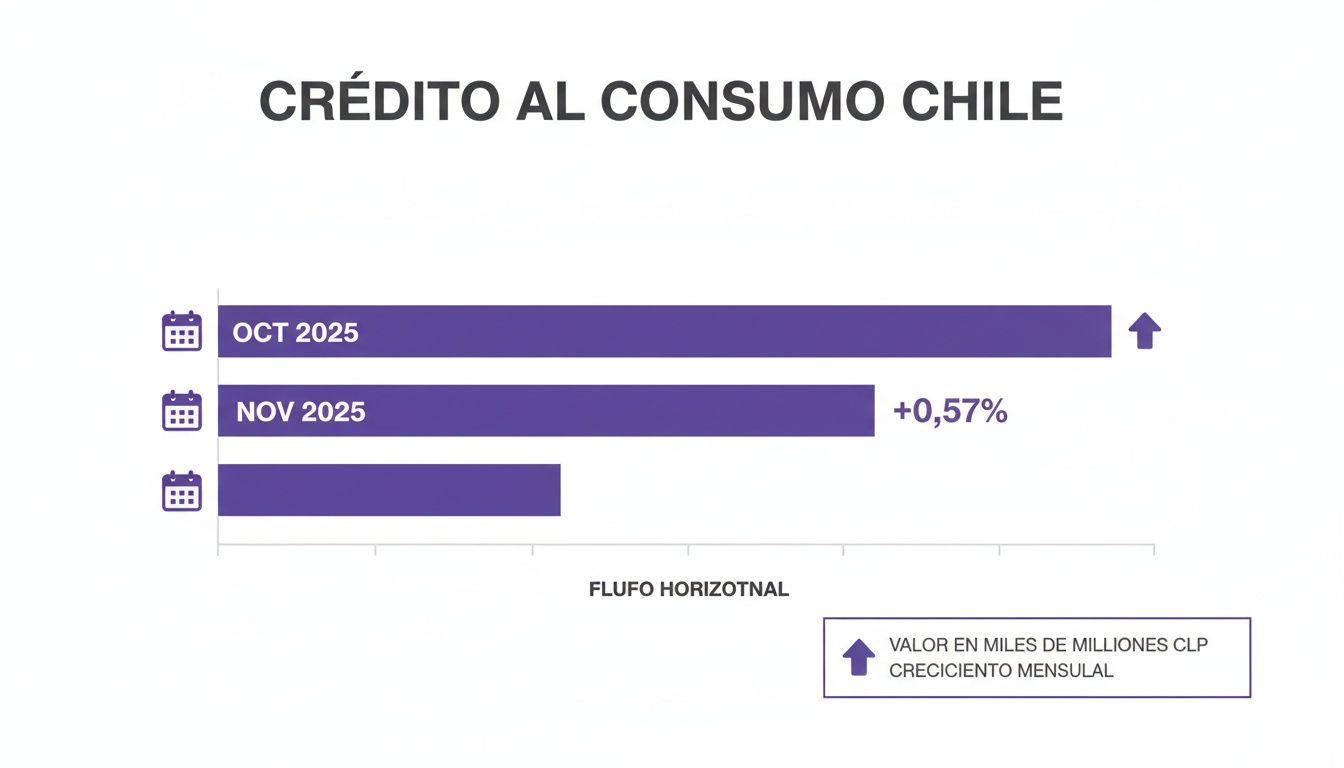

La necesidad de financiamiento en el país es una realidad. Para que te hagas una idea, en noviembre de 2025, el crédito al consumo en Chile alcanzó un récord de 31.944 mil millones de CLP. Este crecimiento constante subraya la importancia de contar con herramientas de planificación accesibles. Si te interesa el dato, puedes revisar la tendencia del crédito al consumo en Chile en Trading Economics.

Al final del día, dominar el simulador te convierte de un solicitante pasivo a un consumidor financiero informado. Te da el conocimiento para negociar con más seguridad o, simplemente, para darte cuenta de que quizás necesitas buscar otras alternativas para obtener dinero urgente. Si quieres profundizar en el tema, puedes aprender más sobre las características del crédito de consumo en nuestro otro artículo.

Manos a la obra: usando el simulador en la práctica

Vamos a lo concreto. Usar el simulador de crédito de consumo de BancoEstado es mucho más simple de lo que crees y es el primer paso que cualquiera debería dar antes de solicitar un préstamo. La idea es que tú mismo puedas ver cómo quedarían tus finanzas.

Para empezar, tienes que encontrar la herramienta en la página oficial del banco, usualmente en la sección de "Créditos" o "Personas". Una vez ahí, te encontrarás con una interfaz pensada para ir directo al grano.

Los datos clave que necesitas ingresar

La plataforma te va a pedir algunos datos para poder calcular tu posible crédito. No te preocupes, solo necesitas tener claras tus cifras.

- Monto del crédito: Aquí indicas la cantidad de dinero que necesitas. Sé realista; no es lo mismo pedir $500.000 para una emergencia que $5.000.000 para un proyecto más grande.

- Número de cuotas: Este es el plazo en el que devolverás el dinero. Ojo: un plazo más largo significa una cuota mensual más baja, pero al final pagas más intereses. Juega con este número para ver el impacto en tu bolsillo cada mes.

- Meses de gracia: Algunos simuladores te dan esta opción, permitiéndote empezar a pagar la primera cuota meses después. Suena bien si necesitas un respiro, pero no olvides que los intereses de esos meses se suman al total de tu deuda.

Una vez que ingresas estos datos, el simulador hace su trabajo y te muestra una proyección detallada. Es en este punto donde debes poner toda tu atención.

El gráfico que sigue muestra el crecimiento en la solicitud de créditos de consumo en Chile, lo que deja claro que la necesidad de liquidez es una constante.

Ese pequeño aumento mensual representa miles de millones de pesos en nuevas deudas. Por eso es tan importante simular antes de firmar cualquier cosa.

Un ejemplo práctico para entender el impacto del plazo

Imaginemos que necesitas $1.500.000. Veamos cómo cambia todo dependiendo del plazo que elijas. Para que quede más claro, preparé una tabla con un caso hipotético.

Comparativa de simulación de crédito a diferentes plazos

| Plazo del Crédito | Cuota Mensual Estimada | Costo Total del Crédito (CTC) Estimado | Interés Total Pagado Estimado |

|---|---|---|---|

| 24 meses | $79.800 | $1.915.200 | $415.200 |

| 36 meses | $59.500 | $2.142.000 | $642.000 |

| 48 meses | $49.500 | $2.376.000 | $876.000 |

Disclaimer: Las cifras son aproximadas y pueden variar según la tasa de interés ofrecida al momento de la simulación. Este contenido es informativo y no constituye asesoría financiera personalizada.

La diferencia es brutal, ¿cierto? Con un plazo de 48 meses, la cuota parece mucho más manejable, pero terminas pagando $876.000 solo en intereses. En cambio, a 24 meses, aunque la cuota es más ajustada, te ahorras más de $460.000 en intereses.

El truco está en no quedarse solo con el valor de la cuota mensual. Siempre, pero siempre, fíjate en el Costo Total del Crédito (CTC). Ese número te dice la verdad de cuánto te va a costar el financiamiento completo.

Hacer este ejercicio es fundamental. Y si estás evaluando otras formas de conseguir liquidez, te puede servir complementar esta herramienta con nuestro simulador de dólar a peso chileno, sobre todo si quieres cambiar tu cupo en dólares.

Cómo interpretar los resultados del simulador como un experto

Ok, ya tienes los números que arrojó el simulador de crédito de consumo de BancoEstado. Pero una tabla llena de cifras es solo el punto de partida. El verdadero poder está en saber qué significa cada número para tu bolsillo y cómo usarlo a tu favor. Vamos a desglosar esos resultados para que tomes la decisión con total seguridad.

Un error común es dejarse llevar solo por el valor de la cuota mensual. Claro, es el número que más impacta en el presupuesto del día a día, pero no te cuenta toda la historia. Para entender cuánto te costará realmente el préstamo, tienes que mirar el panorama completo.

La diferencia clave: Tasa de interés vs. CAE

Lo primero es dominar la diferencia entre la tasa de interés y la Carga Anual Equivalente (CAE). Suenan parecido, pero son mundos distintos. La tasa de interés es, en simple, lo que el banco te cobra por prestarte el dinero. Pero un crédito siempre tiene otros costos asociados.

Ahí es donde el CAE se convierte en tu mejor amigo. Este porcentaje anual lo agrupa TODO. Incluye:

- La tasa de interés del crédito.

- Los seguros obligatorios (como el de desgravamen).

- Cualquier gasto operacional o notarial que pueda existir.

En resumen: El CAE es el "precio final" del crédito, expresado en un solo porcentaje anual. Si estás comparando dos créditos por el mismo monto y plazo, el que tenga el CAE más bajo siempre será más barato. No hay más vuelta que darle.

El número que no miente: Costo Total del Crédito (CTC)

Otro dato fundamental que te entrega el simulador es el Costo Total del Crédito (CTC). Este es el monto final que habrás pagado cuando termines la última cuota. Es la suma del dinero que pediste más todos los intereses y costos asociados.

Para saber exactamente cuánto dinero extra le pagarás al banco, el cálculo es simple: CTC – Monto Solicitado = Costo Real del Financiamiento. Ese resultado es lo que te costó el "favor" de que te prestaran el dinero.

Afortunadamente, el acceso a los créditos de consumo se ha mantenido bastante estable. Según la última Encuesta sobre Créditos Bancarios del Banco Central, al cierre de 2025, un 82% de los bancos no cambió sus condiciones para otorgar estos préstamos. De hecho, la situación incluso mejoró: la proporción de bancos que reportaba condiciones más duras bajó del 25% al 18%. Si te interesa el detalle, puedes revisar las tendencias crediticias en el informe del Banco Central.

Pongámoslo en un caso práctico

Imagina que necesitas $2.000.000 a 36 meses y el simulador te da dos opciones:

- Opción A: Tasa de interés del 1.5% mensual y un CAE del 25%.

- Opción B: Tasa de interés del 1.3% mensual y un CAE del 30% (porque los seguros son más caros).

A primera vista, la Opción B parece la ganadora por tener una tasa de interés más baja, ¿cierto? ¡Error! El CAE del 30% nos indica que, al final de los 36 meses, habrás pagado mucho más que con la Opción A. Este es el tipo de análisis que te puede ahorrar mucho dinero.

Aunque planificar es ideal, a veces la necesidad de liquidez es para ayer. Si estás en esa situación, es bueno que conozcas todo sobre cómo pedir un crédito de consumo y las distintas alternativas que existen en el mercado.

Los errores más comunes al simular tu crédito (y cómo evitarlos)

Usar el simulador de crédito de consumo de BancoEstado parece sencillo, pero hasta el proceso más simple tiene sus trampas. Caer en ellas puede llevarte a tomar decisiones financieras que te pesarán por años.

Vamos a destapar los errores más frecuentes para que no tropieces con la misma piedra.

El error más clásico, y por lejos el más peligroso, es dejarse seducir por la cuota mensual más baja. Es tentador, claro. Ves un número pequeño que parece encajar perfecto en tu presupuesto, pero esa cifra casi siempre esconde un costo total mucho más alto por alargar el plazo.

1. Fijarse solo en la cuota mensual

Tu foco debe estar siempre en el Costo Total del Crédito (CTC). Olvídate de la cuota por un segundo y calcula el costo real del financiamiento. Es simple: Costo Total (CTC) – Monto que pediste = Total de intereses y gastos. Ese número te dice, sin maquillaje, cuánto te costó realmente el préstamo.

Otro descuido habitual es no comparar el CAE entre distintas simulaciones o con otras entidades. El CAE es el único indicador que te permite comparar peras con peras, porque mete todos los costos en la misma juguera.

2. Subestimar tu capacidad de pago real

Es muy fácil entusiasmarse y simular montos que se escapan de tu capacidad real. Para evitarlo, aplica una regla de oro: tus deudas totales, incluyendo este nuevo crédito, no deberían superar entre el 25% y el 30% de tus ingresos líquidos mensuales. Simular por sobre ese límite es arriesgado.

Para que no te lleves sorpresas, aquí te dejo una lista de puntos ciegos comunes al usar el simulador:

- Ignorar los meses de gracia: Suenan como un salvavidas, pero solo retrasan el pago mientras los intereses siguen corriendo.

- No considerar los seguros: Son un costo obligatorio que se suma a tu cuota mes a mes.

- Olvidar otros gastos: Piensa en gastos notariales o impuestos que, aunque parezcan pequeños, suman al costo final.

Un punto clave: una simulación no es una pre-aprobación. El simulador te da una foto referencial con datos estándar. La oferta final que te haga el banco dependerá de tu evaluación de riesgo personal, y las condiciones pueden cambiar.

Maneja tus expectativas y usa la simulación como lo que es: una excelente herramienta de planificación, no una promesa.

Si después de simular te das cuenta de que la burocracia y los tiempos de un crédito tradicional no son para ti, existen alternativas más directas para conseguir liquidez rápida. Soluciones como las que ofrecemos en Cupo en Dólares Chile se enfocan en la ⚡ rapidez y en un proceso 📱 100% online, aprovechando un recurso que ya tienes disponible.

¿Necesitas liquidez inmediata? El avance de efectivo es una solución

El simulador de crédito de consumo de BancoEstado es una herramienta espectacular para planificar con calma. Pero seamos honestos, la vida real no siempre te da ese lujo. A veces, necesitas dinero urgente, y no puedes esperar los tiempos de aprobación ni los trámites de un banco.

¿Qué haces cuando se presenta una reparación imprevista, una emergencia médica o una oportunidad de compra que no se repetirá? En esos momentos, la agilidad lo es todo.

Una alternativa pensada para la urgencia: el avance de efectivo

Aquí es donde entran a jugar soluciones como Cupo en Dólares Chile. Es clave entender que esto no es un préstamo bancario. Es una forma inteligente de transformar un recurso que, muy probablemente, ya tienes: el cupo en dólares de tu tarjeta de crédito. Lo conviertes en pesos chilenos, directos a tu cuenta.

Este modelo se centra en tres pilares que marcan una diferencia gigante cuando cada minuto cuenta:

- ⚡ Rapidez: El dinero que necesitas puede estar en tu cuenta en minutos, no en días.

- 📱 Sin burocracia: Olvídate de ir a una sucursal o de llamadas interminables. Todo el proceso es 100% online, desde tu celular o computador.

- 📄 Sin papeleos: No te pediremos liquidaciones, ni contrato, ni aval. El único requisito es tener una tarjeta de crédito con cupo en dólares disponible.

Mientras un crédito de consumo exige una evaluación comercial y firmar papeles, cambiar tu cupo en dólares es un proceso directo, pensado para la inmediatez.

La gran ventaja es que estás usando un activo financiero que tu banco ya te aprobó. No estás pidiendo una nueva deuda, sino que le estás dando liquidez a un cupo que ya es tuyo.

El dinamismo económico en Chile refleja esta necesidad de soluciones financieras ágiles. Durante el primer trimestre de 2025, el PIB del país creció un 2,3% y el consumo interno un 2,0%. Este escenario aumenta la demanda de liquidez para familias y emprendedores. Si te interesa el contexto, puedes revisar los detalles sobre el liderazgo en rentabilidad del Banco de Chile en Investing.com.

Frente a esta realidad, esperar la aprobación de un crédito puede significar perder una oportunidad. Por eso, entender las alternativas como los avances de efectivo te da una ventaja estratégica para manejar tus finanzas sin dolores de cabeza.

Dudas frecuentes sobre el simulador y los créditos de consumo

Para ir cerrando, es normal que queden algunas dudas después de usar el simulador de crédito de consumo de BancoEstado. Por eso, juntamos aquí las preguntas más típicas para darte respuestas claras y directas.

¿Simular un crédito afecta mi historial crediticio?

No, para nada. El simulador es una herramienta anónima y 100% informativa. Es como mirar la vitrina de una tienda. Puedes curiosear y hacer todos los cálculos que quieras, las veces que necesites, sin que eso deje el más mínimo rastro en tu historial de crédito.

El proceso que sí queda registrado es la solicitud formal de crédito, cuando ya decides pedirlo al banco. La simulación es solo el paso previo, sin ningún tipo de compromiso.

La tasa de interés que me muestra el simulador, ¿es la definitiva?

La tasa y todos los números que ves en el simulador son siempre referenciales. Son una estimación basada en las condiciones estándar del mercado en ese momento.

La tasa y las condiciones definitivas pueden variar. Dependen de la evaluación comercial que el banco haga de tu perfil cuando solicites el crédito formalmente. Factores como tus ingresos, tu nivel de endeudamiento y tu comportamiento de pago influirán en la oferta final.

¿Qué es más importante al comparar créditos: el CAE o la cuota mensual?

Sin dudarlo un segundo: el CAE (Carga Anual Equivalente) es el número que manda. Una cuota muy baja a menudo esconde un plazo eterno que termina inflando muchísimo el costo total del crédito.

El CAE, en cambio, es el dato honesto. Es un solo porcentaje que agrupa absolutamente todos los costos del crédito:

- La tasa de interés nominal.

- Los seguros obligatorios.

- Cualquier otro gasto administrativo, notarial o comisión asociado.

Si comparas dos créditos por el mismo monto y plazo, el que tenga el CAE más bajo siempre será más barato. Es la forma más transparente de saber cuánto te costará realmente el dinero que estás pidiendo.

Si después de simular te diste cuenta de que necesitas una solución más ágil, sin los tiempos de espera del sistema bancario, en Cupo en Dólares Chile tenemos la alternativa que buscas. Transforma tu cupo en dólares en liquidez inmediata, sin papeleos ni burocracia.