Antes de comprometerte con un crédito, es fundamental entender el terreno que pisas. Aquí es donde el simulador de crédito de consumo de BancoEstado se convierte en tu mejor aliado. Piensa en él como un mapa financiero que te permite proyectar el impacto de un préstamo en tu presupuesto mensual.

Esta herramienta te muestra un panorama claro de cuotas, plazos e intereses. Sin embargo, recuerda que es una estimación para orientarte, no la oferta final que recibirás del banco.

Primeros Pasos con el Simulador de BancoEstado

Usar el simulador de BancoEstado sin comprender sus conceptos clave es como intentar armar un mueble sin instrucciones. El propósito de esta herramienta es darte una visión aterrizada del compromiso que estás por asumir, mucho antes de firmar cualquier documento.

El objetivo es que explores distintos escenarios. ¿Qué pasa si pides un monto menor? ¿Y si extiendes el plazo para que la cuota baje? Cada ajuste te mostrará una proyección diferente, ayudándote a encontrar el equilibrio perfecto entre tu necesidad actual y tu capacidad de pago real.

La importancia de planificar tu crédito

Tomar una decisión informada es crucial, especialmente en Chile, donde el financiamiento es una herramienta financiera común. No es casualidad que en noviembre de 2025, el crédito al consumo en el país alcanzara un peak histórico de 31.944 mil millones de CLP. Este crecimiento demuestra por qué es tan importante planificar cada paso.

Al final, no se trata solo de obtener el dinero, sino de devolverlo sin que se convierta en una carga. Una buena simulación te ahorra sorpresas desagradables, como descubrir que la cuota es más alta de lo que pensabas debido a seguros o gastos operacionales.

La herramienta es bastante directa. Te pide el monto que necesitas, tu renta líquida y el plazo en meses. Esos tres datos son la base de todo el cálculo.

Conceptos básicos que debes manejar

Antes de empezar, hay dos términos que aparecerán en los resultados y que son tu brújula para entender si un crédito es conveniente o no.

- Costo Total del Crédito (CTC): Este es el número más importante. Es la suma de todo lo que terminarás pagando, incluyendo el capital solicitado, los intereses y todos los gastos asociados. Básicamente, te dice "cuánto te costará realmente el préstamo".

- Carga Anual Equivalente (CAE): Este es el porcentaje mágico para comparar. Agrupa en un solo número la tasa de interés, comisiones y seguros. La regla es simple: a menor CAE, más barato es el crédito.

Manejar estos dos conceptos te da el poder de comparar ofertas como un experto. Si quieres profundizar más en los detalles a considerar antes de firmar, te recomendamos echarle un vistazo a nuestra guía sobre qué saber antes de pedir un crédito de consumo.

Cómo usar el simulador para obtener números realistas

Entrar al simulador de crédito de consumo de BancoEstado puede parecer simple, pero la precisión de los resultados depende 100% de la veracidad de los datos que ingresas. Una pequeña estimación optimista puede darte una idea que no se corresponde con la oferta real.

Vamos a desglosar cómo sacarle el máximo provecho. Lo primero es encontrarlo en la sección de "Créditos de Consumo" en la página oficial de BancoEstado. Una vez ahí, te encontrarás con un formulario que pide tres datos clave.

Los campos que definen tu crédito

Cada casilla del simulador tiene un peso enorme en el resultado final. No se trata solo de rellenar; es fundamental entender qué significa cada campo.

- Monto a solicitar: La cantidad de dinero que necesitas. Intenta ser lo más exacto posible. No es lo mismo simular con $1.000.000 que con $1.200.000, ya que los tramos de tasas de interés pueden variar.

- Plazo en meses: El tiempo en que devolverás el préstamo. Es tentador alargar el plazo al máximo para que la cuota mensual parezca más baja, pero eso casi siempre implica pagar mucho más en intereses.

- Renta líquida mensual: Tu sueldo después de todos los descuentos legales. Este dato es crucial, ya que el banco lo usa para evaluar tu capacidad de pago y definir la tasa de interés.

Un consejo de oro: Antes de abrir el simulador, ten claro para qué necesitas el dinero. Saber el monto exacto te impide pedir de más y terminar pagando intereses por un capital que no utilizaste.

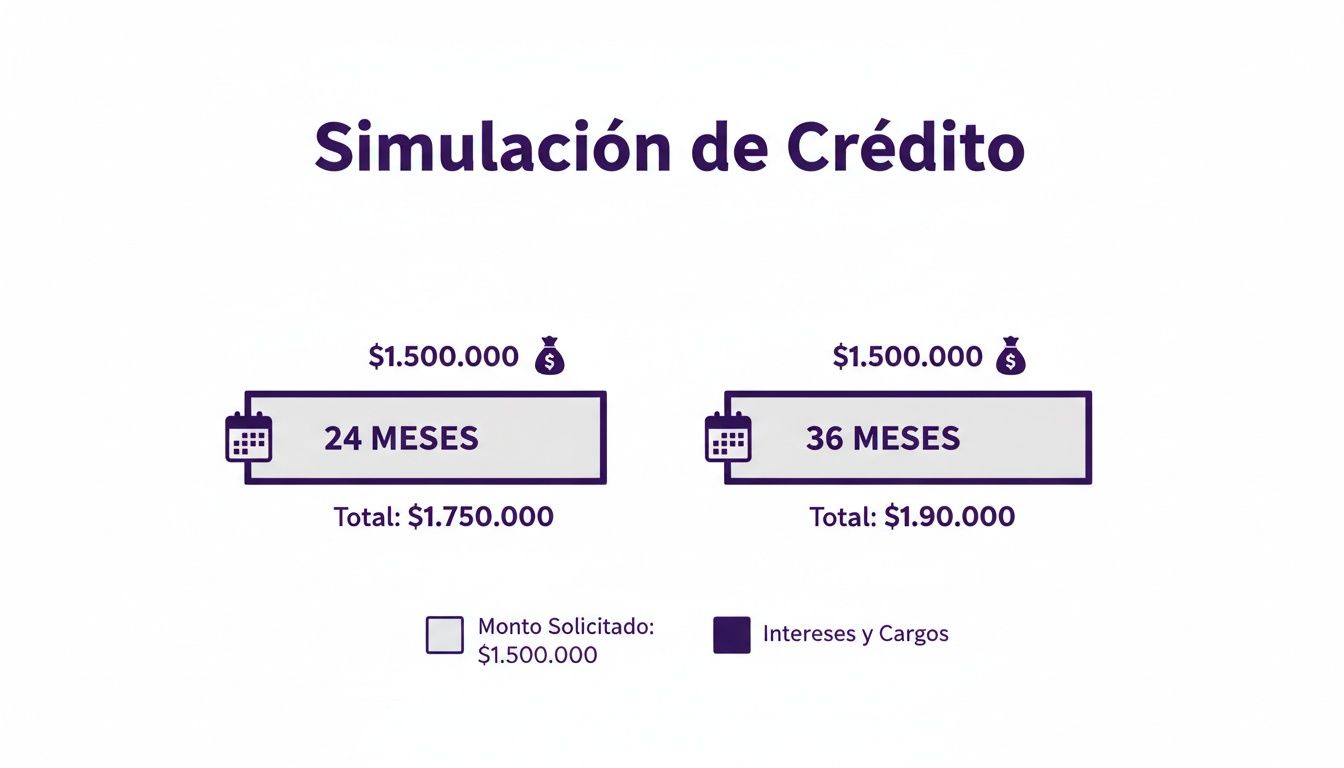

Un ejemplo práctico: monto vs. plazo

Para que quede más claro, hagamos un ejercicio. Imagina que necesitas $1.500.000 para una reparación urgente.

Vamos a simular dos escenarios distintos:

- Escenario A (Plazo Corto): Si eliges devolverlo en 24 meses (2 años), la cuota mensual será más alta, pero el costo total del crédito será menor. La razón es simple: pagarás intereses durante menos tiempo.

- Escenario B (Plazo Largo): Si optas por 36 meses (3 años), la cuota será más cómoda para tu presupuesto mensual. Sin embargo, al extender el crédito un año más, el monto total que devolverás se dispara por los intereses acumulados.

Este simple ejercicio demuestra una regla fundamental: una cuota más baja no siempre significa un crédito más barato. El verdadero costo se revela en la suma final. La clave está en encontrar un equilibrio entre una cuota manejable y un plazo que no infle demasiado el costo total.

Cómo interpretar los resultados de tu simulación

Ya tienes los números del simulador de BancoEstado en pantalla. Ahora viene lo importante: entender qué te dicen sobre tu futuro financiero. No te dejes llevar solo por la cuota mensual; hay cifras clave que definen si un crédito es una buena decisión o un futuro dolor de cabeza.

Cuando miras los resultados, dos conceptos son los que realmente importan: el Costo Total del Crédito (CTC) y la Carga Anual Equivalente (CAE). Si los dominas, podrás comparar ofertas de forma inteligente.

Más allá de la cuota: el Costo Total del Crédito

El Costo Total del Crédito (CTC) es, sin rodeos, la suma final de todo lo que devolverás al banco. Este número incluye el capital que pediste, todos los intereses acumulados y cualquier otro gasto asociado, como seguros o impuestos.

Piénsalo así: si pides $1.000.000 y el CTC es de $1.350.000, ese crédito te "costó" $350.000. Mirar solo la cuota mensual es una trampa, porque un plazo más largo siempre la hará ver más pequeña, pero infla el monto que terminarás pagando en total.

La CAE: tu mejor herramienta para comparar

La Carga Anual Equivalente (CAE) es tu arma secreta para comparar opciones. Este porcentaje empaqueta en un solo número la tasa de interés, los seguros obligatorios, los impuestos y cualquier otro gasto del crédito. Todo, expresado como un porcentaje anual.

La regla de oro es simple: a menor CAE, más barato es el crédito. Siempre. Si tienes dos ofertas con cuotas parecidas, elige la que tenga la CAE más baja. Esa será la más conveniente.

Para que veas cómo el plazo afecta tus finanzas, mira este ejemplo.

Como se ve en la imagen, alargar el plazo de 24 a 36 meses reduce la cuota mensual. Sin embargo, el monto total pagado al final aumenta considerablemente por los intereses adicionales.

Comparativa de Simulación de Crédito

Para ponerlo aún más claro, analicemos dos escenarios para un crédito de $2.000.000 CLP. La siguiente tabla muestra cómo el plazo impacta directamente en tu cuota, la CAE y, lo más importante, en el costo total.

| Concepto | Opción A (24 meses) | Opción B (48 meses) |

|---|---|---|

| Monto Solicitado | $2.000.000 | $2.000.000 |

| Cuota Mensual | ~$106.000 | ~$68.000 |

| CAE | 28% | 31% |

| Costo Total (CTC) | $2.544.000 | $3.264.000 |

| Costo del Crédito | $544.000 | $1.264.000 |

Fíjate bien: la Opción B parece más atractiva por su cuota baja, pero al final terminas pagando $720.000 más en intereses. A veces, un esfuerzo mensual mayor te ahorra una fortuna a largo plazo.

Identificando los costos adicionales

Dentro del detalle que entrega el simulador credito consumo banco estado, pon atención a estos ítems que muchos pasan por alto:

- Seguro de desgravamen: Es obligatorio y cubre la deuda si falleces. Su costo se incluye en cada cuota.

- Gastos operacionales o notariales: Dependiendo del crédito, pueden existir costos por gestión y firma de documentos.

- Impuesto de Timbres y Estampillas: Un impuesto estatal aplicado a las operaciones de crédito, que generalmente se suma al monto solicitado.

Entender estos puntos te da la foto completa. Si quieres profundizar en las distintas alternativas en Chile, te puede servir nuestro artículo sobre los tipos de crédito de consumo.

Errores Comunes al Simular un Crédito que Debes Evitar

Una simulación mal interpretada puede llevarte a una mala decisión financiera. Aunque el simulador de crédito de consumo de BancoEstado es una herramienta potente, usarla a la ligera puede generar conclusiones equivocadas.

El error más común es dejarse llevar por una cuota mensual que parece atractiva. Es fácil pensar que una cuota pequeña es un buen negocio, pero a menudo esconde un plazo larguísimo que dispara el Costo Total del Crédito (CTC).

Ignorar los costos adicionales

Otro error frecuente es pasar por alto los gastos asociados al crédito. No se trata solo del interés; cada cuota incluye otros cobros que, aunque parezcan menores, suman a lo largo del tiempo.

Presta atención a estos puntos:

- Seguro de desgravamen: Este seguro obligatorio cubre el saldo de tu deuda si falleces y su costo se diluye en cada cuota.

- Gastos operacionales: A veces se cobran costos de gestión o notariales que se suman al monto total, aumentando la deuda desde el inicio.

- Impuestos: El Impuesto de Timbres y Estampillas es un costo inicial que puede incrementar el capital sobre el cual se calculan los intereses.

Ignorar estos factores te dará una visión incompleta y demasiado optimista del costo real.

Simular con datos poco realistas

La calidad de tu simulación depende de la honestidad de los datos que ingresas. Si simulas con un monto o una renta que no se ajusta a tu realidad, solo obtendrás un resultado que jamás podrás conseguir.

Un consejo clave: El simulador es una herramienta de análisis, no una aprobación de crédito. El resultado es una proyección basada en los datos que tú proporcionas, no una oferta vinculante del banco.

No caigas en la trampa de inflar tu renta líquida para ver "qué tasa te tocaría". Esto solo genera falsas expectativas. Sé conservador y utiliza siempre tus ingresos reales y comprobables.

No comparar ni experimentar lo suficiente

Quedarse con la primera simulación que parece conveniente es otro error clásico. La clave para aprovechar el simulador de crédito de consumo de BancoEstado es experimentar con las variables.

- Realiza varias simulaciones cambiando el plazo para ver cómo afecta la cuota y el costo total.

- Compara cómo varía el CTC al ajustar el monto solicitado.

- Usa la CAE como un "precio por kilo" para contrastar la oferta de BancoEstado con otras.

Si la burocracia y los plazos de un crédito tradicional no se ajustan a tu necesidad de liquidez inmediata, recuerda que existen alternativas más ágiles. Por ejemplo, en cupoendolareschile.com te permitimos obtener fondos en minutos, aprovechando un recurso que ya tienes, de forma ⚡ rápida, 📱 100% online y 📄 sin papeleos.

Alternativas para Liquidez Rápida: ¿Y si un Crédito no es tu Opción?

A veces, la necesidad de dinero es urgente. En esos casos, el proceso de un crédito de consumo, por muy ágil que parezca, simplemente no es suficiente. Si después de usar el simulador de crédito de consumo de BancoEstado concluyes que los plazos, el papeleo y los requisitos son un obstáculo, es momento de explorar otras soluciones.

Una de las alternativas más directas es aprovechar un recurso que probablemente ya tienes: el cupo en dólares de tu tarjeta de crédito.

Cambia tu cupo en dólares por dinero urgente

Cuando necesitas dinero urgente, esperar la evaluación de un banco no es una opción viable. Ahí es donde servicios como Cupo en Dólares Chile marcan la diferencia. En lugar de un proceso de solicitud tradicional, puedes transformar tu cupo internacional en pesos chilenos, directo a tu cuenta.

Este método destaca por tres ventajas clave:

- ⚡ Rapidez: Obtén el dinero que necesitas en tu cuenta en minutos, no en días. Es la solución ideal para emergencias médicas, reparaciones imprevistas o esa oportunidad de negocio que no puede esperar.

- 📱 Sin burocracia: Olvídate de visitar sucursales o hacer largas llamadas. Todo el proceso es 100% online, desde tu celular o computador.

- 📄 Sin papeleos: No necesitas presentar liquidaciones de sueldo, contratos ni otros documentos. Como usas un cupo ya aprobado por tu banco, los requisitos son mínimos.

Piensa en esto: al cambiar tu cupo en dólares, no estás pidiendo un préstamo nuevo. Estás utilizando una línea de crédito que ya posees para obtener liquidez rápida, dándote control y flexibilidad.

¿Por qué esta es una jugada inteligente hoy?

El escenario económico actual influye. Las condiciones para obtener créditos bancarios pueden volverse más estrictas justo cuando más necesitas el financiamiento.

De hecho, la Encuesta sobre Créditos Bancarios del Banco Central revela que un 18% de los bancos ha endurecido sus condiciones para otorgar créditos de consumo. Esto resalta la ventaja de alternativas como Cupo en Dólares Chile, que no dependen de estas evaluaciones de riesgo tradicionales. Puedes revisar el informe completo del Banco Central acá.

Esta opción te permite evitar la incertidumbre y las crecientes exigencias de los bancos. Si quieres una guía completa, te recomendamos leer sobre cómo transformar tu cupo en dólares a pesos chilenos.

Preguntas Frecuentes (FAQ) sobre el Simulador de Crédito

Aquí respondemos de forma directa las dudas más comunes que surgen al usar el simulador de crédito de consumo de BancoEstado y al considerar un financiamiento.

¿Usar el simulador afecta mi historial de crédito?

No, en absoluto. Utilizar el simulador es como vitrinear: es una herramienta 100% anónima e informativa. No genera ningún registro en tu historial crediticio ni en sistemas como Dicom, ya que no estás realizando una solicitud formal.

Siéntete libre de hacer todas las simulaciones que necesites. Es la mejor manera de entender el impacto de un crédito antes de tomar una decisión.

¿La tasa de interés del simulador es la definitiva?

No necesariamente. La tasa que muestra el simulador es una estimación basada en los datos que tú ingresas, como tu renta líquida. Es un buen punto de partida.

La tasa final dependerá de la evaluación comercial completa que realice el banco, donde analizan tu comportamiento de pago, nivel de endeudamiento y otros factores. Por lo tanto, el número podría ajustarse en la oferta real.

¿Qué pasa si mis ingresos cambian después de tomar el crédito?

Si tus ingresos aumentan, te será más fácil pagar cada mes. Si, por el contrario, disminuyen y la cuota se vuelve difícil de cubrir, actúa rápido. Contacta al banco antes de atrasarte para explorar opciones como la reprogramación de la deuda.

El contexto en Chile, donde el crédito al sector privado alcanza el 103% del PIB, subraya la importancia de manejar bien las deudas. Si te interesa el tema, puedes leer más sobre el panorama del crédito en la región.

¿Qué sucede con la deuda si el titular fallece?

Una deuda de consumo no desaparece con el fallecimiento del titular; pasa a formar parte de su herencia. Sin embargo, casi todos los créditos de consumo en Chile incluyen un seguro de desgravamen obligatorio.

Este seguro está diseñado para cubrir el saldo pendiente de la deuda en caso de fallecimiento, liberando a los herederos de esa carga financiera.

¿Y si necesitas el dinero ahora mismo, sin esperar la aprobación del banco? Si lo que viste en el simulador no calza con tu urgencia, recuerda que hay otras vías más directas.

En Cupo en Dólares Chile convertimos el cupo internacional de tu tarjeta en pesos chilenos, directo a tu cuenta en minutos. Olvídate de los trámites y consigue esa liquidez que necesitas de forma ⚡ rápida, 📱 100% online y 📄 sin papeleos.