Estar en Dicom no es una sentencia final ni una "lista negra" de la que es imposible escapar. Es simplemente un reflejo de tu situación financiera en un momento específico, algo que, con las acciones correctas, puedes revertir por completo y recuperar tu tranquilidad.

La clave para salir de Dicom es siempre la misma: pagar, renegociar o, en ciertos casos, esperar a que una deuda prescriba legalmente. Pero antes de todo, el primer paso es obtener tu informe comercial. Necesitas saber con exactitud qué deudas figuran a tu nombre para poder trazar un plan de acción claro y efectivo.

¿Qué significa realmente estar en Dicom y cómo te afecta?

Figurar en el registro de Dicom (gestionado por Equifax) es más que una simple mancha en tu historial. Es una situación con consecuencias directas en tu vida diaria. Lejos de ser un castigo, Dicom es un sistema de información que bancos, casas comerciales y otras entidades utilizan para evaluar el riesgo antes de otorgarte un crédito o firmar un contrato.

Cuando tienes una deuda impaga registrada, tu capacidad para acceder a nuevas oportunidades se reduce drásticamente. Y no hablamos solo de grandes créditos como un hipotecario, sino de necesidades mucho más cotidianas.

El impacto real de estar en Dicom en tu día a día

Las repercusiones de un informe comercial negativo van mucho más allá de que un banco te niegue un préstamo. Afectan decisiones que podrías necesitar tomar en cualquier momento. Para que te hagas una idea clara, aquí te muestro cómo te impacta directamente:

| Área afectada | Consecuencia directa | Ejemplo práctico |

|---|---|---|

| Créditos y finanzas | Rechazo casi automático de solicitudes. | No puedes obtener una nueva tarjeta de crédito, un crédito de consumo para una emergencia o financiar un auto. |

| Vivienda | Dificultad extrema para arrendar una propiedad. | Un corredor de propiedades revisa tu informe y te descarta como arrendatario por considerarte "de riesgo". |

| Servicios básicos | Limitaciones para contratar nuevos servicios. | Una compañía de telecomunicaciones te podría exigir un plan prepago (más caro) en vez de un plan con contrato. |

| Oportunidades laborales | Posible descarte en procesos de selección. | En ciertos cargos del área financiera, un mal historial puede ser un factor de exclusión. |

Como ves, tener un informe negativo te cierra puertas, limitando tu autonomía financiera y tu capacidad para reaccionar ante imprevistos, como emergencias médicas o reparaciones urgentes.

Estar en Dicom no es solo un número en un papel; es una barrera real que te impide avanzar y tomar el control de tus propias decisiones.

No estás solo en esta situación

Sentirse complicado y atrapado es normal. Lo importante es saber que no eres el único pasando por esto. La búsqueda de cómo salir de Dicom es una realidad para miles de chilenos que solo buscan recuperar su tranquilidad financiera.

Según datos del Boletín Comercial y el SII, más de 1,2 millones de chilenos estaban en registros de morosidad, lo que equivale a cerca del 12% de la población económicamente activa. Peor aún, esta cifra ha crecido un 41% en los últimos años. Si te interesa, puedes ver cómo estos indicadores han afectado nuestra economía revisando la historia de las tasas de cambio de CLP a USD en Wise.com.

Entender este contexto te ayuda a dimensionar el problema: no es una falla personal, sino una realidad compartida. Tomar las riendas de tu situación y buscar una salida es el primer gran paso para recuperar tu independencia.

Tu primer paso práctico para salir de Dicom

El camino para limpiar tu historial y salir de Dicom comienza con una acción concreta y a tu alcance: obtener tu informe comercial. Piénsalo como el mapa que te mostrará exactamente dónde estás parado, detallando qué deudas figuran a tu nombre y quiénes son los acreedores. Sin esa foto clara, cualquier plan será una adivinanza.

La buena noticia es que conseguir esta información es más fácil de lo que crees. La ley chilena te respalda, garantizando tu derecho a conocer tu situación financiera. Olvídate de trámites complicados; hoy puedes sacar tu informe desde la comodidad de tu casa.

Cómo obtener tu informe de deudas

Existen varias formas de conseguir tu informe comercial, algunas gratuitas y otras pagadas. La elección dependerá de tu urgencia y del nivel de detalle que necesites.

La opción más directa y sin costo es a través de la Comisión para el Mercado Financiero (CMF). Gracias a la Ley 20.575, cualquier persona mayor de 18 años puede solicitar su informe de deudas consolidado de forma gratuita.

Para obtenerlo, solo necesitas:

- Tu RUT.

- Tu Clave Única.

El proceso es 100% online y no te tomará más de un par de minutos. Este informe oficial te dará una visión clara de tus deudas registradas en el sistema financiero regulado.

Otras alternativas para consultar tu situación

Además de la opción gratuita de la CMF, existen servicios pagados que a menudo entregan informes más detallados o con información comercial adicional.

Las alternativas más conocidas son:

- Equifax (Dicom): Puedes comprar tu informe directamente en su sitio web. Ofrecen distintos tipos de reportes, desde uno básico hasta el "Informe Platinum 360", que es mucho más completo.

- Boletín Comercial: Similar a Equifax, te permite comprar un certificado de antecedentes comerciales registrándote y pagando en su plataforma.

Un consejo clave: Revisa tu informe comercial periódicamente, al menos una vez cada cuatro meses, incluso si crees que no tienes deudas. Así puedes detectar a tiempo cualquier error o deudas que no reconoces.

¿Por qué este paso es tan fundamental?

Obtener tu informe no es un simple trámite; es el verdadero punto de partida de tu plan para salir de Dicom. Con ese documento, podrás:

- Identificar cada deuda: Sabrás el monto exacto, la fecha de origen y el nombre de la empresa a la que le debes.

- Priorizar tus acciones: Podrás decidir qué deuda atacar primero. Quizás la más pequeña para sentir un avance rápido o la que genera más intereses.

- Verificar la información: Podrás confirmar si todas las deudas listadas son realmente tuyas y están correctas.

Este análisis inicial es crucial antes de tomar cualquier acción, como buscar opciones para pagar una deuda en Chile o contactar a un acreedor. Sin este diagnóstico, estarías navegando a ciegas. Tómate el tiempo para hacer este primer paso bien; es la base para construir tu camino de vuelta a la tranquilidad financiera.

Cómo interpretar tu informe comercial sin ser un experto

Recibir tu informe comercial puede parecer abrumador. Te encuentras con términos técnicos, secciones y números que a primera vista no dicen mucho. No te preocupes, ese documento es en realidad un mapa detallado de tu situación financiera.

Con un poco de guía, podrás entender cada dato y usarlo a tu favor para planificar cómo salir de Dicom. La clave es desglosar el informe parte por parte. Juntas, te darán la imagen completa que necesitas para actuar.

Los componentes clave de tu informe

Al abrir tu reporte de Equifax o de la CMF, encontrarás varias secciones. Aunque el formato puede variar, la información de fondo es la misma. Debes prestar atención a los siguientes apartados:

Te lo explico en simple:

- Deudas Vigentes: Son las deudas que estás pagando al día. Aquí entran los créditos de consumo, tarjetas o el hipotecario sin atrasos. Ver movimiento aquí es una buena señal.

- Deudas Morosas: Aquí comienza el problema. Son deudas con 30 a 90 días de atraso. El acreedor ya te reportó al sistema, pero la deuda aún es manejable.

- Deudas Castigadas: Este es el término más serio. Una deuda se "castiga" cuando la empresa, tras varios intentos de cobro, la da por perdida contablemente. Pero ¡atención!, esto no significa que la deuda desapareció. El acreedor puede seguir cobrándola o venderla a una empresa de cobranza externa.

Entender esta diferencia es fundamental. Una deuda morosa requiere acción rápida para ponerte al día. Una deuda castigada, en cambio, a menudo necesitará una negociación más profunda.

Tu lista de chequeo para analizar el informe

Ahora que manejas los conceptos, es hora de poner manos a la obra. Usa esta lista para revisar cada deuda que figura en tu informe, especialmente en las secciones de morosidad y castigo.

-

¿Quién es el Acreedor? Identifica el nombre de la institución a la que le debes. A veces, si la deuda fue vendida, verás el nombre de una empresa de cobranza en lugar del original.

-

¿Cuál es el Monto Original y el Actual? Compara el monto inicial del crédito con lo que debes ahora. La diferencia suelen ser intereses y gastos de cobranza.

-

¿Cuáles son las Fechas Clave? Busca dos fechas críticas: la fecha de origen de la deuda y, la más importante, la fecha de vencimiento o cuando dejaste de pagar. Esta última es clave para calcular una posible prescripción.

-

¿Reconoces la Deuda? Asegúrate de que cada deuda listada sea realmente tuya. Los errores ocurren, y podrías encontrar una deuda que no te corresponde o que ya pagaste.

Analizar tu informe no es solo para encontrar problemas, sino para descubrir oportunidades. Saber exactamente cuánto debes y a quién te da el poder de negociar con información en la mano.

Consultas a tu RUT

Una última sección que muchos pasan por alto son las "Consultas al RUT". Aquí verás una lista de todas las empresas que han revisado tu historial comercial recientemente.

¿Por qué es importante? Si estás buscando un crédito y ves que muchos bancos han consultado tu RUT en poco tiempo, puede ser una señal de que estás siendo rechazado repetidamente, lo que a su vez puede afectar tu puntaje. Es un termómetro de cómo te ve el mercado financiero.

Con este desglose, el informe comercial se convierte en tu mejor herramienta. Es el diagnóstico preciso que necesitas antes de empezar cualquier "tratamiento" para sanar tus finanzas y lograr tu objetivo de salir de Dicom.

Estrategias efectivas para negociar y pagar tus deudas

Una vez que tienes tu informe comercial en mano y entiendes con claridad a quién le debes y cuánto, es hora de pasar a la acción. Esta es quizás la etapa más importante para salir de Dicom, donde tu habilidad para negociar y planificar se vuelve la pieza clave para recuperar tu tranquilidad financiera.

No hay una fórmula mágica que sirva para todos, pero sí existen varias estrategias que puedes ajustar a tu realidad. Lo fundamental es tomar la iniciativa y no dejar que la bola de nieve siga creciendo.

Primer contacto con el acreedor

El primer paso, aunque pueda parecer intimidante, es comunicarte directamente con la empresa a la que le debes. Ya sea un banco, una tienda o una oficina de cobranza, recuerda que ellos también tienen un objetivo: recuperar ese dinero. Por eso, casi siempre están abiertos a buscar una solución.

Antes de llamar o enviar un correo, prepárate. Ten claro lo que quieres lograr. Reúne la información de tu informe Dicom y cualquier otro documento relacionado con la deuda.

El objetivo de este primer contacto es simple: demostrar tu intención de pagar y abrir una puerta para negociar.

Opciones de pago y negociación sobre la mesa

Cuando converses con tu acreedor, hay varios caminos que puedes proponer. No te quedes con la idea de que la única salida es pagar el 100% de la deuda de una sola vez.

Estas son las alternativas más comunes:

- Repactación: Consiste en tomar toda tu deuda (capital, intereses y gastos) y dividirla en nuevas cuotas, más pequeñas y a un plazo más largo. Aunque puede aliviar tu carga mensual, ten cuidado, ya que a la larga podrías terminar pagando más por los nuevos intereses.

- Renegociación o "Quita": Esta suele ser la mejor opción si cuentas con algo de liquidez. Consiste en ofrecer pagar un porcentaje de la deuda al contado, a cambio de que el acreedor te perdone el resto. Especialmente con deudas antiguas, las empresas a menudo prefieren recibir un monto menor pero seguro, que arriesgarse a no cobrar nunca.

Una oferta de "quita" es mucho más potente cuando tienes el dinero en la mano. Ofrecer pagar el 50% o 60% de la deuda de una es un argumento muy difícil de rechazar. Aquí es donde tener acceso a liquidez rápida marca toda la diferencia.

La deuda en Dicom ha crecido en Chile, afectando especialmente a pymes y trabajadores independientes, que ya son el 40% de los morosos. Datos del Banco Central muestran que el total de deudas impagas superó los 15 billones de pesos, con una deuda promedio de $2,5 millones por persona, donde el 55% proviene de créditos de consumo y tarjetas.

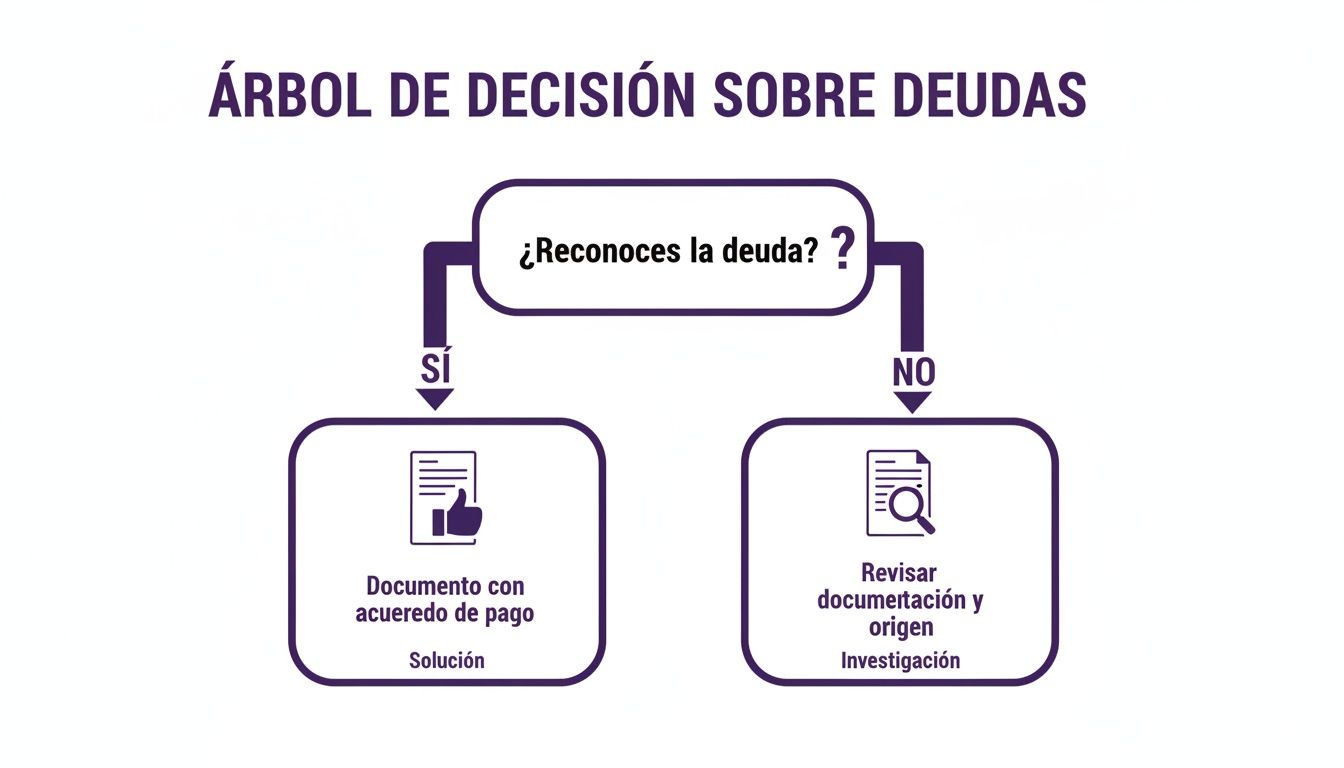

Antes de decidirte a negociar, es clave que te hagas una pregunta fundamental: ¿la deuda que aparece en tu informe es realmente tuya y está vigente? Este simple árbol de decisión te ayudará a visualizar qué hacer.

Como ves, el primer filtro es reconocer la deuda. Si no la reconoces, tu camino es verificar y reclamar, no negociar.

La prescripción como alternativa legal

Hay una tercera vía para algunas deudas: la prescripción. Es importante entender que la deuda en sí no "desaparece". Lo que prescribe es el derecho del acreedor para exigirte el pago a través de un juicio.

- Plazos generales: Como regla general, las acciones para cobrar una deuda prescriben en 5 años.

- Documentos especiales: Pero si firmaste un pagaré, cheque o letra de cambio, el plazo se acorta a solo 1 año desde el vencimiento del documento.

Eso sí, la prescripción no es automática. Debe ser declarada por un tribunal. Esto significa que necesitarás un abogado para iniciar el juicio y que un juez la declare oficialmente. Solo con esa sentencia podrás pedir que borren el registro.

Documenta todo y exige tu certificado

No importa qué estrategia elijas, hay una regla de oro: todo debe quedar por escrito. Si llegas a un acuerdo de repactación o "quita", exige que te envíen las nuevas condiciones por correo o en un documento formal antes de realizar cualquier pago.

Una vez que pagues la última cuota o el monto acordado, el paso final y más crucial es solicitar el Certificado de Deuda Liquidada o Certificado de Deuda Cero. Este papel es tu prueba irrefutable de que ya no tienes ninguna obligación pendiente.

Guárdalo como un tesoro. Será tu principal herramienta para el último paso: asegurarte de que tu nombre desaparezca de Dicom. Si quieres profundizar más, te recomendamos leer nuestro artículo sobre la renegociación de deudas.

Además de estas estrategias, puede ser útil mirar casos más específicos, como la gestión de pasivos al vender un terreno con deuda.

El último paso para limpiar tu historial por completo

Pagar una deuda es una victoria enorme, un paso clave para recuperar tu tranquilidad y salir de Dicom. Pero, aunque no lo creas, saldar tu cuenta no significa que tu nombre desaparezca del registro de inmediato. Ahora comienza la segunda parte: asegurarte de que tu esfuerzo se refleje en un historial limpio.

Este proceso se conoce como "aclaración" o "actualización" del registro, y es tan importante como el pago mismo. De nada sirve haber negociado y pagado si, meses después, sigues apareciendo con esa misma deuda. Aquí es donde debes ser proactivo para cerrar el ciclo.

Quién informa y cuándo

La responsabilidad inicial no es tuya, sino del acreedor. Una vez que liquidas la deuda, la ley es clara: la empresa a la que le debías tiene la obligación de informar al boletín comercial que la obligación ya no existe. Este es un punto que mucha gente desconoce.

Después de que el acreedor notifica el pago, la responsabilidad pasa a Equifax (Dicom), que debe actualizar su base de datos y eliminar el registro de morosidad asociado a esa deuda.

Los plazos que debes manejar

Para que no te quedes esperando, es fundamental que conozcas los tiempos que maneja el sistema. Si bien pueden variar, estos plazos te servirán de guía para hacer un seguimiento correcto.

Aquí te dejo una tabla para que tengas claro el panorama completo de los tiempos que involucra este proceso.

Plazos clave en el proceso para salir de Dicom

| Etapa del proceso | Responsable | Plazo legal o estimado |

|---|---|---|

| Informar el pago | Acreedor (banco, tienda, etc.) | 7 días hábiles desde la fecha de pago. |

| Actualizar el registro | Dicom (Equifax) | 7 a 10 días hábiles desde que recibe la notificación. |

| Proceso completo estimado | De principio a fin | Entre 15 y 30 días en total. |

Como ves, el proceso no es instantáneo. Por eso, la paciencia y el seguimiento son tus mejores aliados en esta etapa final. No te quedes de brazos cruzados esperando que todo funcione por arte de magia.

Tu Certificado de Deuda Liquidada no es solo un papel, es tu pasaporte para salir de Dicom. Es la prueba irrefutable que te permitirá exigir la corrección del registro si el sistema automatizado falla.

Mi plan de acción si sigo apareciendo en Dicom

¿Y qué pasa si ya pasaron 30 días y esa vieja deuda sigue ahí? Tranquilo. Es más común de lo que crees que los sistemas fallen. Aquí es donde tú tomas las riendas.

Si ya pasó un plazo prudente, sigue estos pasos:

- Contacta primero al acreedor: Llama o escribe a la empresa a la que le pagaste. Confirma que efectivamente informaron el pago al boletín comercial. Si puedes, pídeles un comprobante de esa gestión.

- Presenta un reclamo directo a Equifax: Si el acreedor hizo su parte, el siguiente paso es ir directo a la fuente. Entra al sitio web de Equifax y busca la sección para "aclarar" o "rectificar" tu información comercial.

- Adjunta tu certificado de pago: Este es el momento de usar tu arma secreta. Al presentar el reclamo, adjunta una copia escaneada de tu Certificado de Deuda Liquidada. Este documento obliga a Equifax a revisar tu caso y eliminar la morosidad manualmente.

Este proceso, aunque puede tomar unos días adicionales, es la forma más efectiva de forzar la actualización. Recuerda que, para deudas antiguas, también existen otras vías legales. Si te interesa conocer más, puedes revisar nuestra guía sobre la prescripción de deudas en Chile.

Preguntas frecuentes sobre el proceso para salir de Dicom

Llegar hasta aquí es un gran avance en tu camino para salir de Dicom. Pero es normal que aún tengas dudas. Esta sección está diseñada para darte respuestas directas y claras a las preguntas más comunes, para que puedas moverte con total seguridad.

Hemos reunido las inquietudes más frecuentes para que las resuelvas rápidamente.

¿Cuánto tiempo demoro en salir de Dicom después de pagar?

Una vez que pagas la deuda, el proceso no es instantáneo, pero tiene plazos legales. Tu acreedor (banco, tienda, etc.) tiene un máximo de 7 días hábiles para informar al boletín comercial que la deuda está saldada.

A partir de ese momento, Equifax (Dicom) tiene un plazo similar para actualizar su sistema. En la práctica, todo el trámite puede tomar entre 15 y 30 días. Por eso es clave que guardes tu Certificado de Deuda Liquidada como respaldo para reclamar si el sistema falla.

Si una deuda prescribe ¿salgo de Dicom automáticamente?

No, y este es un error muy común. La prescripción de una deuda nunca es automática. Para que sea válida, la prescripción debe ser declarada por un tribunal de justicia.

Esto significa que necesitarás iniciar un juicio, generalmente con un abogado, para que un juez determine oficialmente que el derecho del acreedor a cobrarte esa deuda ya se extinguió. Solo con esa sentencia judicial podrás exigir que eliminen el registro de Dicom.

¿Pagar la deuda mejora mi puntaje de crédito al instante?

Pagar lo que debes es el paso más importante para tu recuperación financiera. Sin embargo, la mejora en tu puntaje de crédito o "score" no es inmediata, sino gradual.

Piensa que tu puntaje es una foto de tu comportamiento financiero a lo largo del tiempo. Al eliminar una morosidad, esa foto comienza a mejorar, pero no de un día para otro. Tu puntaje se recuperará poco a poco a medida que demuestres un comportamiento de pago consistente.

Un consejo para acelerar las cosas: asegúrate de mantener todas tus otras cuentas al día. Paga tus tarjetas de crédito a tiempo y usa tus líneas de crédito de forma responsable. La consistencia reconstruye la confianza del sistema financiero en ti.

¿Existen empresas que me saquen de Dicom sin pagar?

Aquí debes tener mucho cuidado. Si una oferta suena demasiado buena para ser verdad, probablemente no lo sea. Promesas como "te borramos de Dicom sin pagar" suelen ser el gancho para problemas mayores.

Las únicas formas legales y seguras de salir de Dicom son tres:

- Pagando la totalidad de la deuda.

- Renegociando con el acreedor para pactar nuevas condiciones de pago.

- A través de una prescripción, pero siempre declarada por un tribunal.

Muchas de esas empresas que ofrecen soluciones "mágicas" pueden ser engaños. Lo más seguro y efectivo es siempre abordar la deuda directamente con quien corresponde.

Si necesitas liquidez urgente para negociar un buen acuerdo de pago y limpiar tu historial, en Cupo en Dólares Chile te ofrecemos una solución rápida y sin burocracia. Transforma el cupo de tu tarjeta de crédito en pesos chilenos en minutos, 100% online. Obtén el dinero que necesitas para dar el paso definitivo. Solicita tu avance hoy.