Conseguir créditos con DICOM en Chile es complicado, es una realidad. Pero no es una misión imposible. Aunque la banca tradicional te cierre la puerta, existen alternativas reales e innovadoras para obtener esa liquidez que tanto necesitas. La clave está en entender qué significa estar en DICOM y explorar soluciones modernas que no se fijan en tu historial pasado.

Entendiendo qué es estar en DICOM

Mucha gente ve a DICOM como un castigo, pero en realidad es más como un "currículum financiero". Es un registro donde se anota tu comportamiento de pago, tanto lo bueno como los atrasos. Empresas como Equifax administran esta información y la comparten con las entidades financieras cuando solicitas un crédito.

Este informe es un factor decisivo para los bancos. Un historial con morosidades es una señal de alerta que eleva tu "puntaje de riesgo". Y con un riesgo alto, conseguir financiamiento por la vía tradicional se vuelve extremadamente difícil.

El impacto real de un informe negativo

Un informe negativo en DICOM no solo te complica para pedir un crédito de consumo. Las consecuencias se extienden a muchas otras áreas y pueden limitarte en tu día a día.

Estos son los efectos más comunes:

- Rechazo casi automático: La mayoría de los bancos tienen políticas estrictas y descartan de inmediato las solicitudes de personas con informes negativos.

- Condiciones desfavorables: Si logras encontrar una opción, es muy probable que las tasas de interés sean altísimas y los plazos de pago, muy cortos.

- Barreras cotidianas: Puede dificultar desde contratar un plan de celular hasta arrendar un departamento.

Para el mercado, un historial negativo es sinónimo de un mayor riesgo de no pago. Por eso, el sistema financiero tradicional prefiere enfocarse en perfiles con un historial impecable.

Pero es fundamental entender que esto no es una sentencia definitiva. Aunque el camino tradicional se cierre, existen otras rutas, mucho más inteligentes y ágiles, para conseguir esa liquidez urgente que buscas, sin la burocracia y el papeleo de los préstamos convencionales.

Por qué el crédito tradicional te cierra la puerta

Cuando solicitas un crédito en un banco o una financiera tradicional, no ven a una persona, ven tu puntaje de riesgo. Estar en DICOM es una señal de alerta que hunde ese puntaje y hace que obtener financiamiento sea una misión casi imposible.

Para el sistema, una deuda impaga es una clara indicación de que podrías no cumplir con un nuevo compromiso. Por eso, la respuesta suele ser un "no" automático. No se detienen a analizar tu situación particular; simplemente aplican un protocolo basado en datos.

El puntaje de riesgo: la principal barrera

Imagínalo así: si un amigo te pide dinero prestado y sabes que tiene deudas pendientes con otras personas, ¿te sentirías seguro prestándole? Los bancos operan con una lógica similar, pero de forma automatizada.

En Chile, el sistema DICOM es un pilar en este proceso. Un puntaje de riesgo bajo, asociado a un informe negativo, hace que un banco ni siquiera considere tu solicitud en condiciones justas. De hecho, solo con puntajes altos, generalmente sobre los 700 puntos, puedes acceder a créditos con tasas de interés razonables. Para entender más a fondo, puedes leer sobre el rol de DICOM en la evaluación de crédito en xepelin.com.

Las consecuencias directas de un mal historial

La barrera del crédito tradicional no es solo un "no". Incluso si alguna entidad se arriesgara a prestarte dinero, las condiciones serían mucho peores que para alguien con un historial limpio.

- Tasas de interés por las nubes: Para compensar el riesgo, te cobrarían intereses mucho más altos.

- Montos de crédito limitados: Te ofrecerían sumas pequeñas para minimizar su posible pérdida.

- Plazos de pago más cortos: Exigirían devolver el dinero en menos tiempo, lo que se traduce en cuotas mensuales más altas.

En resumen, el sistema tradicional está diseñado para premiar a quienes nunca han fallado. Esta rigidez deja a muchas personas sin salida justo cuando más necesitan dinero urgente para una emergencia o una oportunidad.

Este escenario puede ser frustrante, pero entenderlo es clave para buscar alternativas que sí se adapten a tu realidad. Afortunadamente, existen soluciones que no dependen de tu historial para darte acceso a la liquidez que necesitas.

Alternativas de financiamiento si estás en DICOM

Que el sistema bancario tradicional te dé la espalda no significa que te quedaste sin opciones. Por suerte, existen varios caminos para conseguir créditos con DICOM en Chile, cada uno con sus propias reglas y exigencias. Es crucial conocerlos para tomar una decisión informada.

El sobreendeudamiento es un problema real en el país, lo que ha llevado a muchas personas a buscar soluciones fuera de los canales tradicionales. Su relevancia es tal, que incluso se han creado planes de apoyo gubernamentales, como se menciona en explorar más sobre los planes de apoyo a personas endeudadas en DF.cl.

Revisar estas otras vías es el primer paso para encontrar esa liquidez que tanto necesitas.

Créditos que miran más allá del historial

Algunas instituciones financieras han adaptado sus modelos para ofrecer productos a quienes tienen un historial comercial complejo. Estas son las más comunes:

Cajas de Compensación: Si eres afiliado, suelen ofrecer créditos sociales con condiciones más blandas. Su evaluación se centra más en tu capacidad de pago actual (descuento por planilla) que en deudas pasadas.

Cooperativas de Ahorro y Crédito: Como socio, puedes acceder a productos financieros diseñados para la comunidad. Generalmente son más flexibles que los bancos, aunque pueden pedirte demostrar ingresos estables.

Casas Comerciales: Algunas tiendas del retail ofrecen tarjetas de crédito con procesos de aprobación menos estrictos, siendo una opción para quienes buscan reconstruir su historial financiero.

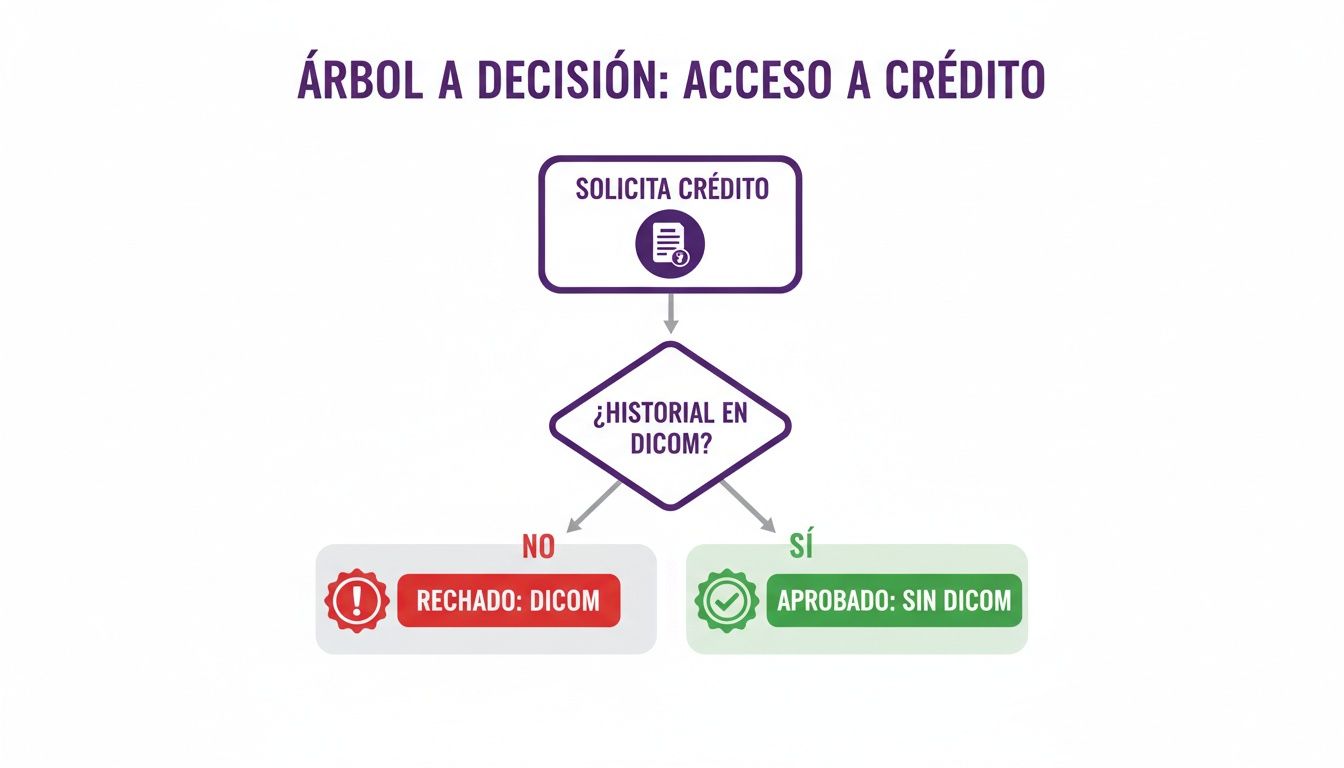

El siguiente diagrama ilustra cómo un informe en DICOM se convierte en un punto de quiebre en el proceso tradicional de solicitud de crédito.

La imagen es clara: para el sistema convencional, un historial negativo en DICOM es un obstáculo casi insuperable.

Opciones que no dependen de un crédito

Además de los préstamos, hay otras formas de obtener liquidez que no implican solicitar un nuevo crédito. Por lo tanto, tu informe comercial no es un problema.

Estas alternativas se basan en usar recursos que ya posees, convirtiéndose en una solución mucho más ágil y directa para conseguir dinero urgente sin pasar por una evaluación de riesgo.

Aquí destacan dos modelos principales:

- Créditos con Garantía: En esta modalidad, usas un bien de valor (como un auto o una propiedad) como respaldo. Como el riesgo para la entidad que presta es menor, la aprobación se facilita considerablemente.

- Adelantos de Sueldo: Algunas empresas ofrecen a sus trabajadores la posibilidad de solicitar un porcentaje de su sueldo antes de la fecha de pago. Es una opción rápida y sin intereses, aunque limitada al monto de tu remuneración.

A continuación, una tabla comparativa para que evalúes estas opciones de un vistazo.

Comparativa de opciones de financiamiento con DICOM

| Opción de Financiamiento | Requisito Principal | Velocidad de Obtención | Observaciones Clave |

|---|---|---|---|

| Cajas de Compensación | Ser afiliado y tener capacidad de descuento por planilla. | Rápida (días). | Tasas de interés reguladas y condiciones favorables. |

| Cooperativas | Ser socio, demostrar ingresos estables. A veces piden aval. | Moderada (días a semanas). | Más flexibles que los bancos, pero requieren membresía. |

| Casas Comerciales | Demostrar ingresos mínimos. | Rápida (a veces inmediata). | Las tasas de interés suelen ser más altas. |

| Créditos con Garantía | Poseer un bien de valor (auto, propiedad). | Rápida a moderada. | El bien queda en prenda, con riesgo de perderlo si no pagas. |

| Adelantos de Sueldo | Ser trabajador de una empresa que ofrezca el beneficio. | Inmediata. | Monto limitado a un porcentaje de tu sueldo. |

Cada una de estas alternativas tiene sus pros y sus contras. Es crucial que analices tu situación, tu urgencia y tu capacidad real de pago antes de asumir una nueva obligación financiera.

Una solución innovadora que no consulta tu DICOM

Cuando todas las puertas parecen cerradas, la solución más efectiva puede estar en tu propia billetera. Más allá de los préstamos, existe una alternativa que funciona de manera completamente diferente: utilizar el cupo en dólares de tu tarjeta de crédito.

Esta opción te permite cambiar tu cupo internacional por pesos chilenos, depositados directamente en tu cuenta. Es la forma más inteligente de obtener liquidez rápida sin pasar por una evaluación de riesgo. Como no es un préstamo, tu historial en DICOM, simplemente, no es relevante.

¿Cómo funciona el cambio de cupo en dólares?

El mecanismo es simple y directo. En lugar de llenar formularios y esperar una aprobación, usas el cupo internacional de tu tarjeta para realizar una transacción. El monto se carga en dólares a tu tarjeta y, en minutos, recibes el equivalente en pesos chilenos en tu cuenta bancaria.

Piénsalo como un avance de efectivo gestionado de forma privada, sin la intervención de la banca tradicional. Esto elimina de raíz el principal obstáculo: el informe comercial negativo.

Esta alternativa no es un crédito con DICOM en Chile; es una forma de acceder a tu propio dinero de manera inmediata. Estás aprovechando un activo que ya tienes para resolver una necesidad urgente.

Todo el proceso en Cupo en Dólares Chile se apoya en tres pilares que lo hacen único:

- ⚡ Rapidez: La transferencia a tu cuenta se realiza en minutos, no en días.

- 📱 Sin burocracia: Todo el proceso es 100% online, desde la solicitud hasta la recepción del dinero.

- 📄 Sin papeleos: Olvídate de liquidaciones, contratos o certificados. Los requisitos son mínimos.

Las ventajas clave de esta alternativa

Para alguien que necesita dinero ahora, las ventajas son claras. No solo evitas el rechazo por estar en DICOM, sino que accedes a un sistema mucho más ágil y directo. Si quieres conocer más sobre cómo funcionan los préstamos online rápidos, te recomendamos nuestra guía completa.

Aquí te dejamos un resumen de los beneficios más importantes de usar tu cupo en dólares:

- La aprobación no depende de tu historial: Al no ser un crédito, nadie consulta DICOM. La única condición es tener cupo en dólares disponible en tu tarjeta.

- Confidencialidad y seguridad: La operación es discreta y se realiza a través de plataformas seguras que protegen tus datos en todo momento.

- Flexibilidad total: El dinero es tuyo para usarlo como quieras, sin dar explicaciones. Ideal para una emergencia médica, una reparación urgente o aprovechar una oportunidad de negocio.

Esta solución representa un cambio de mentalidad: en lugar de buscar a alguien que te preste dinero, aprendes a usar tus propios recursos de una forma más efectiva e inmediata.

Estrategias para mejorar tu historial y salir de DICOM

Obtener la liquidez que necesitas es el primer paso. El verdadero objetivo a largo plazo es recuperar tu salud financiera. Salir de DICOM te abrirá las puertas al crédito tradicional y te devolverá el control de tu futuro.

Limpiar tu historial exige disciplina y un plan claro. No se trata de hacer magia, sino de dar pasos firmes en la dirección correcta. Aquí te dejamos una hoja de ruta para que empieces hoy a reconstruir tu reputación financiera.

El primer paso: conoce tu situación real

No puedes solucionar un problema que no entiendes. Antes que nada, es crucial que sepas exactamente qué deudas tienes, a quién le debes y los montos actualizados. Para eso, lo primero es solicitar tu informe comercial completo.

Ese documento es tu mapa. Te mostrará todas las deudas registradas a tu nombre, incluso aquellas que quizás habías olvidado. Con esa información en mano, podrás trazar un plan de acción.

Un plan de acción para pagar tus deudas

Con el panorama claro, es momento de la estrategia. Si no puedes pagar todo de una vez, no te frustres. Lo importante es crear un método que puedas seguir en el tiempo.

Aquí tienes un plan de tres pasos que funciona:

- Prioriza y negocia: Identifica las deudas más pequeñas o las que tienen los intereses más altos. Llama a tus acreedores. Muchas veces están dispuestos a ofrecer descuentos por pago al contado o a renegociar en condiciones más favorables. Nunca tengas miedo de negociar.

- Usa el método "bola de nieve": Consiste en liquidar la deuda más pequeña primero, mientras pagas el mínimo en las demás. Una vez eliminada, usas ese dinero para abonar a la siguiente deuda más pequeña. Esta técnica te da victorias rápidas que te motivan a seguir.

- Exige el certificado de deuda pagada: Cada vez que termines de pagar una deuda, pide siempre el certificado que lo acredite. Ese documento es tu respaldo legal para exigir que te eliminen del registro de morosos.

Tu historial de pagos es tu activo financiero más importante. Cada cuota pagada a tiempo es un paso más en la reconstrucción de la confianza del sistema.

Si quieres profundizar en el proceso, te recomendamos nuestra guía completa sobre cómo salir de DICOM, donde encontrarás más detalles y consejos prácticos. Reconstruir tu historial toma tiempo, pero con un plan claro es totalmente posible.

Preguntas frecuentes: resolviendo tus dudas sobre créditos y liquidez con DICOM

En esta sección final, respondemos de forma directa las preguntas más comunes si buscas financiamiento o créditos con DICOM en Chile. El objetivo es darte respuestas claras para que tomes las mejores decisiones.

¿Puedo sacar un crédito de consumo si estoy en DICOM?

En un banco tradicional, la respuesta corta es no. Es extremadamente difícil. La mayoría de los bancos grandes rechazarán tu solicitud automáticamente debido a sus políticas de riesgo. Para ellos, DICOM es una señal de alerta inmediata.

Sin embargo, existen otras opciones como las cajas de compensación (si eres afiliado), algunas cooperativas o casas comerciales. Estas instituciones suelen tener procesos de evaluación más flexibles.

¿Cuánto tardan en sacarme de DICOM después de pagar?

Una vez que pagas la totalidad de una deuda, la empresa acreedora tiene la obligación legal de informar al boletín comercial para que limpien tu registro. Generalmente, este trámite debería estar listo en unos 7 a 10 días hábiles.

Consejo clave: siempre exige un certificado de deuda pagada. Guárdalo bien. Si después de ese plazo sigues apareciendo en los registros, ese documento es tu mejor herramienta para exigir que te eliminen de la lista. Puedes aprender más en nuestra guía sobre renegociación de deudas en Chile.

¿Usar mi cupo en dólares afecta mi informe de DICOM?

No, en absoluto. Utilizar tu cupo en dólares a través de un servicio como el de Cupo en Dólares Chile no tiene ningún impacto en tu informe de DICOM. ¿La razón? No estás pidiendo un crédito nuevo. Simplemente estás realizando una compra con un cupo que ya tienes aprobado en tu tarjeta.

Como no es un préstamo, nadie consulta tu historial crediticio. Es una forma inteligente de conseguir liquidez rápida usando tus propios recursos, sin generar una nueva deuda que afecte tu puntaje.

¿Necesitas liquidez ahora mismo sin que tu DICOM sea un problema? En Cupo en Dólares Chile transformamos el cupo de tu tarjeta de crédito en pesos chilenos en tu cuenta en minutos. Olvídate de los papeleos y la burocracia.